Sommaire

Trouver la meilleure option pour la garantie de loyer Suisse peut sembler complexe au premier abord, tant les alternatives se multiplient et les conditions diffèrent d’un prestataire à l’autre. Savoir naviguer entre dépôt bancaire traditionnel, assurance, ou encore solutions digitales exige une compréhension fine des implications financières et juridiques de chaque formule. Ce guide dévoile les aspects méconnus de la garantie de loyer en Suisse, afin de permettre à chacun de faire un choix éclairé et adapté à sa situation.

Comprendre les spécificités de la garantie de loyer Suisse

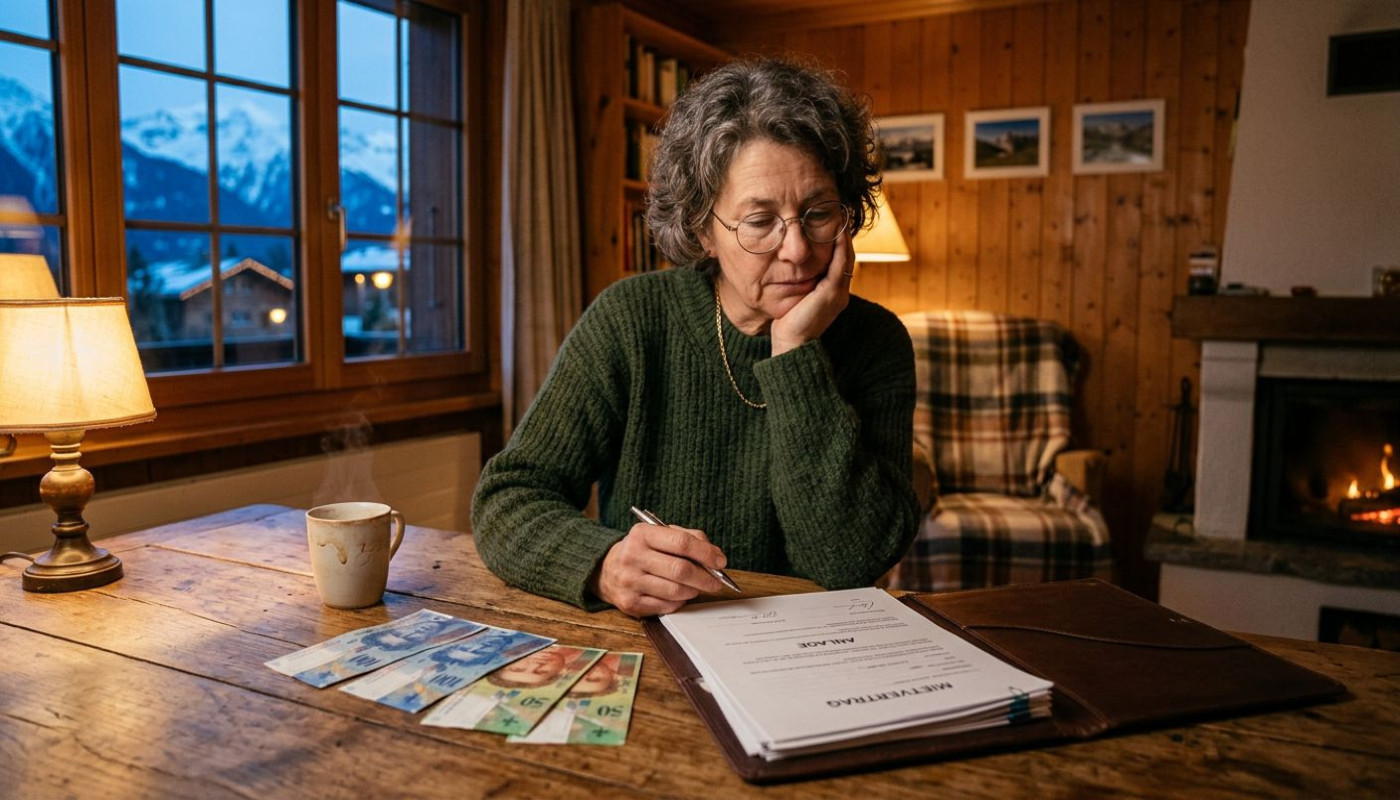

En Suisse, la garantie de loyer représente une sécurité financière exigée lors de la signature d’un contrat de bail. Légalement, le montant de cette garantie ne peut excéder trois mois de loyer net, et elle vise à couvrir d’éventuels dommages, loyers impayés ou frais impayés à la fin du bail. La forme la plus répandue reste le dépôt sur un compte de consignation ouvert au nom du locataire auprès d’une banque suisse, ce compte étant bloqué durant toute la durée du contrat. Ce dispositif assure au locataire que la somme reste sa propriété, bien que le locateur puisse y accéder en cas de litige validé par un tribunal ou avec l’accord des parties après le départ du locataire.

Une alternative fréquemment proposée consiste à recourir au cautionnement par un prestataire spécialisé. Dans ce cas, le locataire paie une prime annuelle à une société de cautionnement, qui s’engage à indemniser le locateur si des frais surviennent, évitant ainsi l'immobilisation de liquidités sur un compte de consignation. Cette option séduit ceux qui disposent de ressources limitées au moment de l’emménagement, mais elle implique des frais non remboursables chaque année. Les spécificités suisses, telles que la réglementation stricte du montant et la transparence du fonctionnement du compte de consignation, exigent une vigilance accrue de la part des futurs locataires et propriétaires pour garantir une relation contractuelle équilibrée et conforme à la loi. S’informer sur ces modalités permet d’anticiper les conséquences financières et de choisir la solution la plus adaptée à sa situation.

Analyser les avantages du dépôt bancaire classique

Le dépôt bancaire classique demeure une solution fréquemment adoptée pour la garantie de loyer en Suisse, reposant sur un principe simple : le locataire dépose une somme correspondant généralement à trois mois de loyer sur un compte bloqué ouvert au nom des deux parties. Ce mécanisme offre une sécurité maximale : les fonds sont protégés et ne peuvent être libérés qu’avec l’accord conjoint du locataire et du propriétaire, assurant ainsi une transparence parfaite tout au long du bail. Aucun frais annuel ne vient diminuer ce montant, ce qui distingue avantageusement cette formule de certaines alternatives plus coûteuses sur le long terme. La banque, en tant qu’intermédiaire neutre, veille au respect des droits de chacun, garantissant que la restitution du dépôt soit effectuée de façon équitable à la fin du contrat si aucune réparation ou dette n’est à signaler.

Ce type de garantie rassure particulièrement ceux qui privilégient la clarté des opérations financières, tout en facilitant la gestion administrative pour les deux parties. À l’issue du bail, le processus de récupération des fonds reste relativement simple : une fois que le propriétaire confirme qu’aucun dommage n’a été causé et que toutes les obligations financières ont été remplies, la banque libère la totalité ou la partie restante du dépôt. Cette procédure évite tout recours aux assurances ou tiers pour la résolution d’éventuels litiges. Toutefois, il convient de noter que cette solution implique de disposer immédiatement d’un montant souvent conséquent, qui restera immobilisé durant toute la durée du bail, ce qui peut limiter la capacité d’épargne ou d’investissement du locataire pendant cette période.

Pour ceux qui ne souhaitent pas immobiliser une telle somme, il existe des alternatives attractives : par exemple, Firstcaution facilite la vie des locataires grâce à une caution locative délivrée presque instantanément, associée à une réponse accélérée pour toutes les demandes, ce qui permet d’accéder rapidement au logement convoité sans mobiliser d’importantes économies.

Comparer les solutions de cautionnement sans dépôt

En Suisse, le cautionnement sans dépôt, également appelé garantie de loyer sans dépôt, représente une alternative innovante au dépôt de garantie classique souvent exigé lors de la signature d’un bail. Avec ce mécanisme, le locataire n’a pas à immobiliser plusieurs mois de loyer sur un compte bancaire bloqué, ce qui offre une meilleure souplesse de trésorerie. À la place, il souscrit une prestation de garantie auprès d’une société agréée, qui se porte garant envers le propriétaire en échange du paiement d’une prime annuelle. Cette prime, généralement non récupérable, varie selon le montant de la garantie demandée et les conditions proposées par l’opérateur choisi. Ainsi, plutôt que de mobiliser une somme conséquente, le locataire s’engage à verser un montant périodique, rendant la location plus accessible, notamment pour ceux qui souhaitent préserver leur capital ou l’investir ailleurs.

Le fonctionnement repose sur l’émission d’un certificat de garantie transmis au propriétaire, attestant que la société de cautionnement couvrira d’éventuelles dégradations ou impayés jusqu’à la limite convenue. La décision d’accepter ce type de garantie dépend du propriétaire, certains privilégiant encore le dépôt traditionnel par précaution. Il est aussi essentiel d’évaluer le risque d’appel en garantie : si le bailleur sollicite la société garante, celle-ci avancera les fonds mais se retournera ensuite contre le locataire pour obtenir le remboursement. Avant de choisir une offre, il convient donc d’examiner attentivement les conditions générales, les exclusions et les frais liés à la prestation de garantie. Cette approche demande une comparaison rigoureuse pour s’assurer que la solution retenue corresponde réellement aux besoins spécifiques tout en maintenant une relation sereine avec le bailleur.

Évaluer le rapport coût/bénéfice selon votre profil

Pour choisir judicieusement une garantie de loyer en Suisse, il convient d’examiner minutieusement la balance entre le coût initial, les frais annuels et les avantages offerts par chaque solution. Un étudiant, souvent limité en liquidités, pourra privilégier une garantie locative via une société spécialisée, qui demande un paiement annuel (typiquement entre 4% et 6% du montant garanti), évitant ainsi de bloquer une grande somme sur un compte bancaire. À l’inverse, une famille disposant d’économies peut opter pour un dépôt bancaire classique, car si la somme reste immobilisée pendant toute la durée du bail, aucun frais récurrent n’est à prévoir, hormis de modestes coûts de gestion. Pour un expatrié prévoyant un séjour court, il sera pertinent de calculer les coûts totaux sur la durée prévue du bail et de comparer avec les frais d’ouverture et de clôture d’un compte bancaire spécifiquement dédié à la garantie.

L’analyse du rapport coût/bénéfice se complète en tenant compte de la flexibilité recherchée et des perspectives d’évolution. Par exemple, bloquer trois mois de loyer sur un compte peut freiner certains projets ou investissements personnels, ce qui pèse dans la réflexion pour les personnes en transition ou au budget serré. À l’inverse, pour un locataire prévoyant de rester plusieurs années, la garantie bancaire se révèle attrayante sur le long terme, car les frais cumulés d’une assurance excèdent rapidement l’économie réalisée grâce à l’absence d’immobilisation. Il est ainsi recommandé de simuler divers scénarios, en calculant le coût global sur la durée du bail envisagé, afin de privilégier la solution la plus adaptée à son parcours de vie et à sa situation financière.

Vérifier les implications contractuelles et juridiques

Avant de sélectionner une solution pour la garantie de loyer en Suisse, il est recommandé d’examiner attentivement les conditions contractuelles inscrites dans le bail ainsi que dans la convention de cautionnement. Certains contrats précisent, par exemple, les situations dans lesquelles la garantie peut être utilisée : dégâts matériels, loyers impayés ou frais de remise en état. Il convient de vérifier si la restitution des fonds ou la levée de la garantie sont soumises à des conditions strictes, comme la présentation d’un état des lieux de sortie sans réserve ou l’accord écrit du propriétaire. La durée de blocage des fonds, les délais de restitution après la fin du contrat et les démarches à effectuer en cas de litige peuvent varier d’un prestataire à l’autre : une lecture attentive évite les mauvaises surprises lors du départ du logement.

La responsabilité du locataire en cas de litige doit également faire l’objet d’une attention particulière. Par exemple, si le montant réclamé par le propriétaire dépasse la garantie disponible, le locataire pourrait être tenu de régler la différence. Il est judicieux de s’informer sur les mécanismes de contestation ou de recours prévus par le contrat, tels que le recours à la commission de conciliation ou aux tribunaux compétents. Demander des clarifications sur les modalités d’activation de la garantie et les droits du locataire face à un blocage abusif des fonds permet d’éviter des démarches longues et coûteuses. En cas de doute, demander conseil auprès d’un professionnel du droit ou d’une association de défense des locataires offre une sécurité supplémentaire et aide à défendre ses intérêts face à des clauses ambiguës ou déséquilibrées.

Similaire