Sommaire

L'investissement dans l'immobilier représente toujours une aventure aussi attrayante qu'incertaine. Parmi les différentes formules disponibles, le viager immobilier se distingue par son originalité et son potentiel de rendement élevé. Ce billet de blog se propose de vous éclairer sur les opportunités et les risques associés à ce type d'investissement pour vous permettre de prendre des décisions éclairées. Laissez-vous guider à travers les méandres du viager et découvrez une approche d'investissement qui pourrait bien révolutionner votre portefeuille immobilier.

Qu'est-ce que le viager immobilier ?

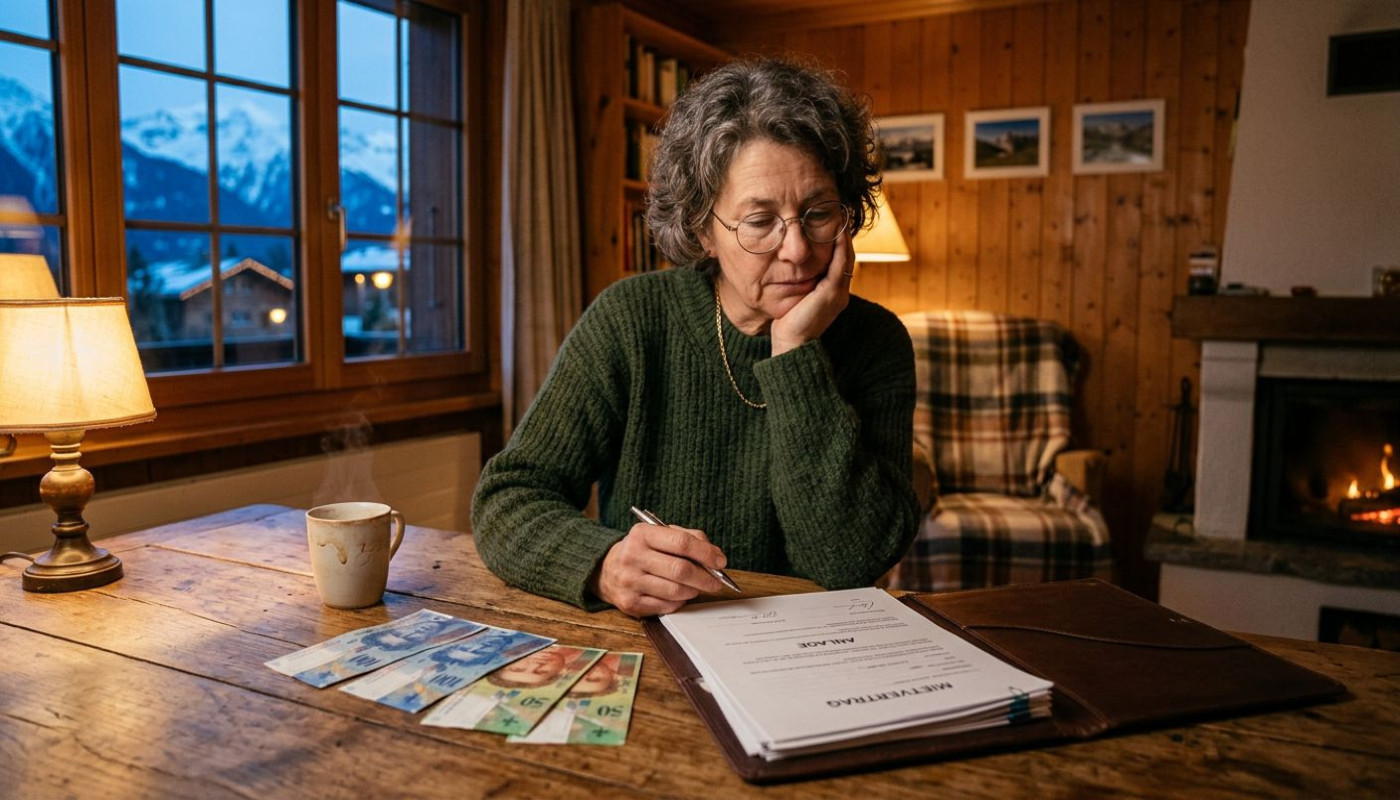

Le viager immobilier représente une forme spécifique d'investissement immobilier impliquant l'achat d'un bien dont le paiement est échelonné sous forme de rente viagère. Cette modalité de transaction permet à l'acquéreur, appelé débirentier, de devenir propriétaire d'un bien tout en versant une rente régulière au vendeur, nommé crédirentier, jusqu'au décès de ce dernier. On distingue principalement deux catégories : le viager occupé et le viager libre. Dans le premier cas, le vendeur continue de résider dans le logement, tandis que dans le second, le bien est immédiatement disponible pour l'acquéreur.

La transaction s'initie par le versement d'un capital initial, connu sous le nom de bouquet, dont le montant est déduit de la valeur totale du bien. La rente viagère est ensuite calculée en fonction de plusieurs facteurs, notamment la valeur résiduelle de la propriété, l'espérance de vie du crédirentier et les conditions du marché. La valorisation du bien immobilier prend en compte son état, son emplacement et les prix du marché actuel. La rente est souvent indexée pour protéger les parties contre l'inflation. Cette formule de vente en viager offre des perspectives intéressantes pour les investisseurs à la recherche d'opportunités à long terme tout en présentant des spécificités qu'il convient d'analyser avec soin.

Les opportunités du viager pour les investisseurs

Le viager immobilier représente une modalité d'acquisition particulière qui peut s'avérer avantageuse pour les investisseurs avisés. En effet, l'un des principaux attraits de ce type de transaction est la possibilité d'obtenir un bien à un prix inférieur à sa valeur sur le marché immobilier, grâce à la décote immobilière. Cette réduction du prix d'achat s'explique par le calcul de la rente viagère, qui prend en compte l'espérance de vie du vendeur. Un autre avantage non négligeable réside dans la fiscalité allégée associée au viager, permettant souvent de bénéficier de conditions plus favorables qu'une acquisition classique. Par ailleurs, investir en viager peut constituer une source de revenu stable pour l'investisseur, avec le versement régulier de la rente viagère.

Au-delà des aspects purement financiers, l'investissement en viager possède une dimension éthique et sociale significative. En choisissant cette voie, l'investisseur participe à un investissement social en permettant au vendeur de rester dans son logement tout en améliorant sa qualité de vie grâce aux revenus supplémentaires générés par la vente. Ainsi, l'investissement éthique s'incarne dans le soutien à une personne souvent âgée, en lui offrant une solution adaptée à ses besoins économiques et sociaux. En somme, le viager peut être vu comme un investissement socialement responsable, alignant les intérêts financiers avec des valeurs humaines et solidaires.

Les risques liés au viager immobilier

L'investissement en viager immobilier présente plusieurs risques à ne pas négliger. Parmi ceux-ci, l'incertitude sur la durée de la rente est un facteur prépondérant qui peut affecter la rentabilité de l'investissement. En effet, puisque les versements dépendent de la longévité du crédirentier, il est difficile de déterminer la durée exacte et donc la valeur totale de l'engagement financier. Un autre risque immobilier réside dans l'état du bien acquis. Sans une évaluation immobilière et des inspections minutieuses, l'investisseur pourrait hériter d'un bien nécessitant des réparations coûteuses. De surcroît, en cas de décès prématuré du crédirentier, l'investisseur pourrait être confronté à des implications financières et légales imprévues. Pour minimiser ces risques, une évaluation du risque rigoureuse conduite par un expert en évaluation immobilière est recommandée afin de s'assurer que tous les aspects du bien et de la transaction viagère sont pris en compte de manière éclairée.

Comment financer un investissement en viager ?

L'acquisition d'un bien en viager représente une démarche d'investissement singulière et nécessite une réflexion approfondie concernant le financement viager. Parmi les options à envisager, l'autofinancement est une solution envisageable pour ceux disposant d'une épargne conséquente. Cette méthode permet d'éviter les intérêts d'emprunt et de simplifier la transaction. Néanmoins, pour la majorité des investisseurs, le recours au prêt immobilier s'avère souvent indispensable. Les établissements bancaires offrent diverses solutions de financement pouvant être adaptées à l'achat en viager, à condition que l'emprunteur respecte certaines conditions de crédit. Le taux d'endettement est un critère technique essentiel à considérer, car il doit rester dans les limites acceptées pour préserver la solvabilité de l'acheteur.

Il existe également des solutions alternatives, telles que le prêt viager hypothécaire, permettant de mettre en garantie le bien immobilier. La mise en place d'une stratégie d'investissement adéquate est fondamentale. Il est souvent recommandé de consulter un conseiller financier spécialisé en produits immobiliers pour bénéficier d'un accompagnement personnalisé. Ce professionnel pourra aider à déterminer le plan de financement le mieux adapté, en prenant en compte les particularités du viager, comme le bouquet et la rente viagère, et en assurant la conformité avec les objectifs patrimoniaux de l'investisseur.

Stratégies pour optimiser son investissement en viager

L'optimisation du retour sur investissement dans le domaine du viager immobilier repose sur plusieurs piliers fondamentaux. La sélection de biens constitue l'une des premières étapes déterminantes. Il s'agit de choisir des propriétés situées dans des zones à potentiel de valorisation élevé, tout en prenant en compte l'état du bâti et l'âge du crédirentier. La négociation du viager, incluant le bouquet et la rente, requiert une approche minutieuse pour équilibrer la viabilité de l'investissement et l'équité envers le vendeur. La gestion immobilière à long terme est également un facteur clé, impliquant l'entretien du bien et la planification de l'optimisation fiscale pour minimiser les charges et maximiser les bénéfices.

Les aspects légaux ne doivent pas être négligés, car ils garantissent la sécurité de la transaction et la conformité avec les réglementations en vigueur. Il est recommandé de consulter un avocat spécialisé en droit immobilier pour s'assurer que tous les contrats sont rédigés avec précision et que les intérêts de l'investisseur sont protégés. En somme, une stratégie d'investissement viager bien conçue peut offrir des avantages significatifs, à condition de maîtriser les multiples facettes de cette forme d'acquisition immobilière.

Similaire